Shopee、Lazada战况升级!各国限制低价后,访问量又受到多大影响?12月东南亚电商

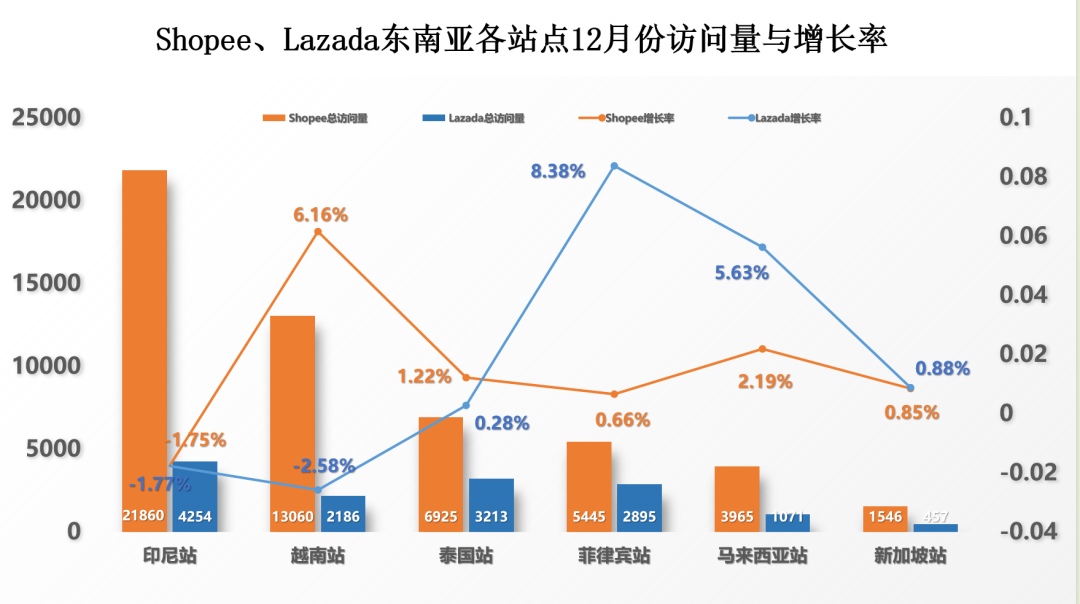

12月总访问量方面

(*总访问量单位:万/人)

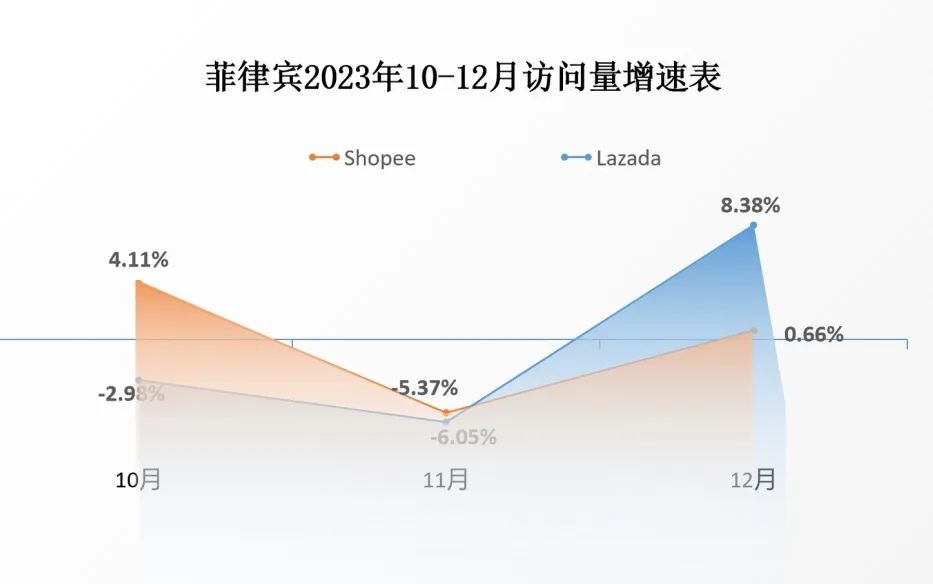

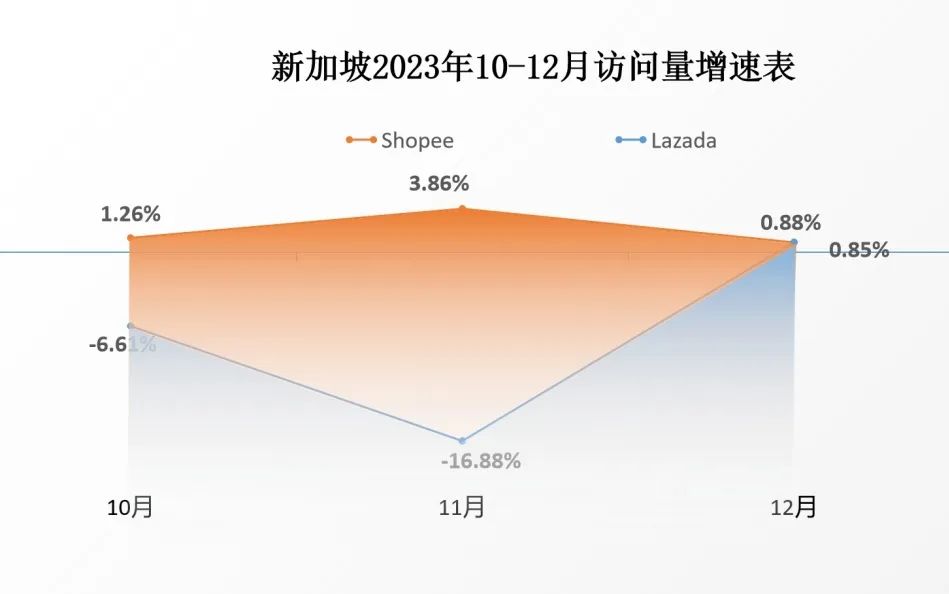

印尼站在访问量方面保持领先地位,较11月下降-1.77%,小幅下降;越南站下跌-2.58%,是所有站点中下降幅度最大的站点;其他站点,如泰国站、菲律宾站、马来西亚站以及新加坡站上涨幅度从1.19%-5.29%不等,保持上升势头,菲律宾涨势强劲,环比11月增长8.38%。

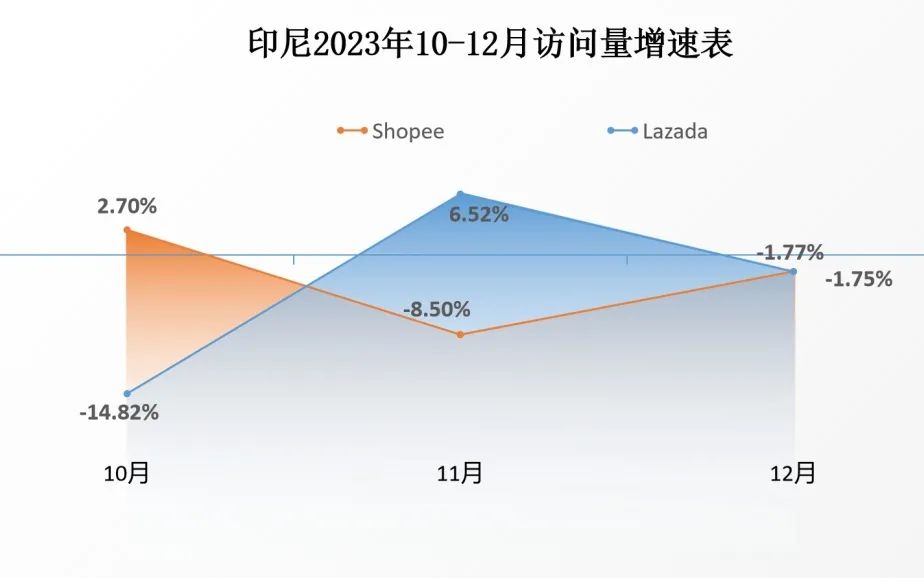

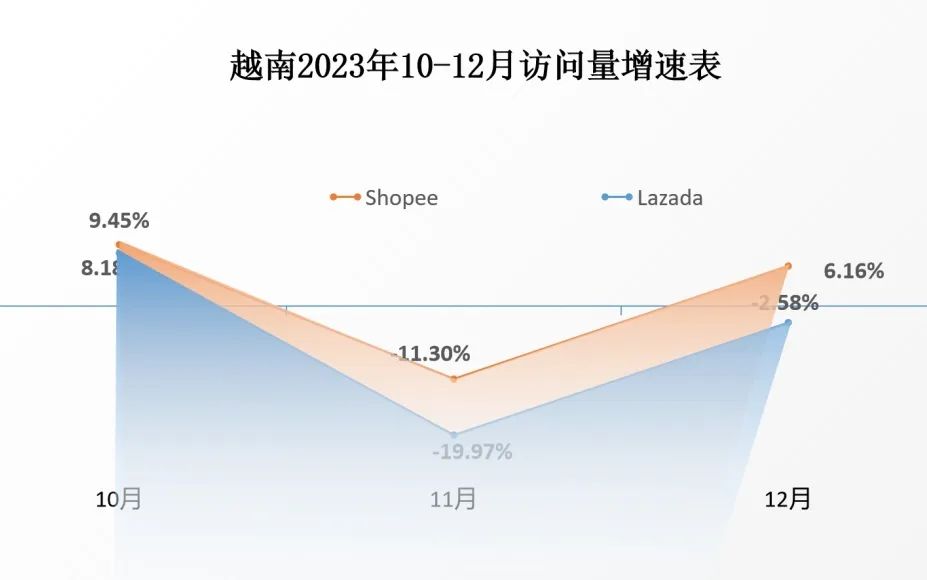

2023年10月-12月各站点访问量增长变化:

在12月,东南亚电商战况升级:

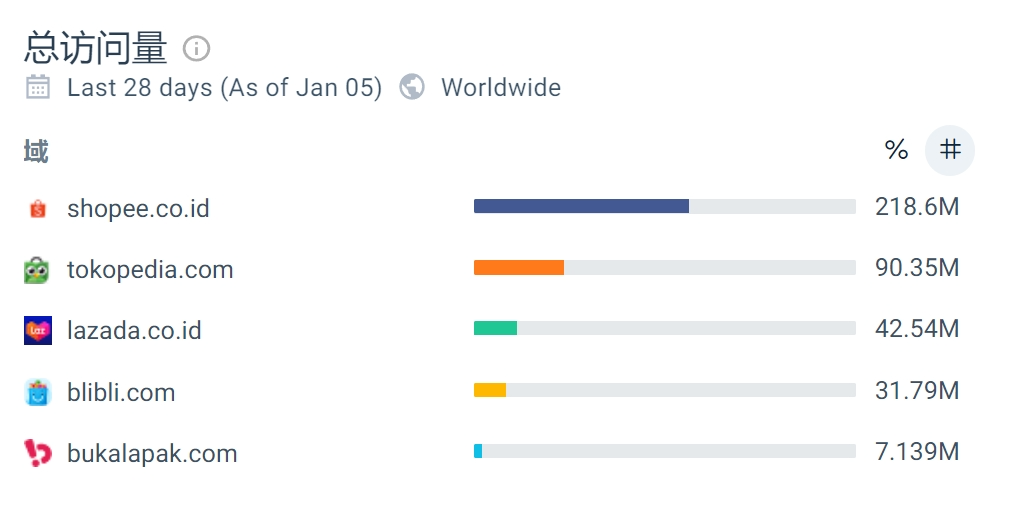

1、首先是印尼站,TikTok Shop在12.12前一天与Tokopedia联手宣告回归。据Tokopedia消息,与2023年11月的每日平均交易量相比,许多本地美容和身体护理品牌的交易量,平均增长了近19倍,尤其是在Harbolnas 12.12活动期间。可见,二者的结合瞬间影响了Shopee、Lazada的访问量,导致12月这两大平台增长速度纷纷下滑。根据 2023 年 6 月的报告,Momentum Works 估计去年印度尼西亚电子商务的交易总额或 GMV 为 519 亿美元。如果按平台详细说明如下:Shopee 36% 约 187 亿美元;Tokopedia 35% 约181 亿美元;TikTok 5% 约 26 亿美元(40.6 万亿盾),按照如此强劲的发展气势, 印尼电子商务的竞争版图正在发生变化。Shopee 作为市场领导者已经遇到了有史以来最大的危机,与此同时,剩下的Lazada、乃至 Blibli 和 Bukalapak 在2024年或许也面临着更加激烈的发展道路。

2、越南的电商格局也正在呈现新的竞争版图,据最新数据,2023年11月,Shopee 以 72.7% (相当于 22.674 万亿越南盾)垄断越南最高收入市场份额。紧随 Shopee 的是 TikTok Shop(市场份额为 17.2%)和 Lazada(市场份额为 9%)。而且据越南媒体报道,跨境商品涌入越南,成为越南电商市场的主要力量。其中中国商品以品类丰富、价格便宜、交货快捷、运输成本在跨境商品中极具竞争优势,未来可能会进一步主导越南电商市场。

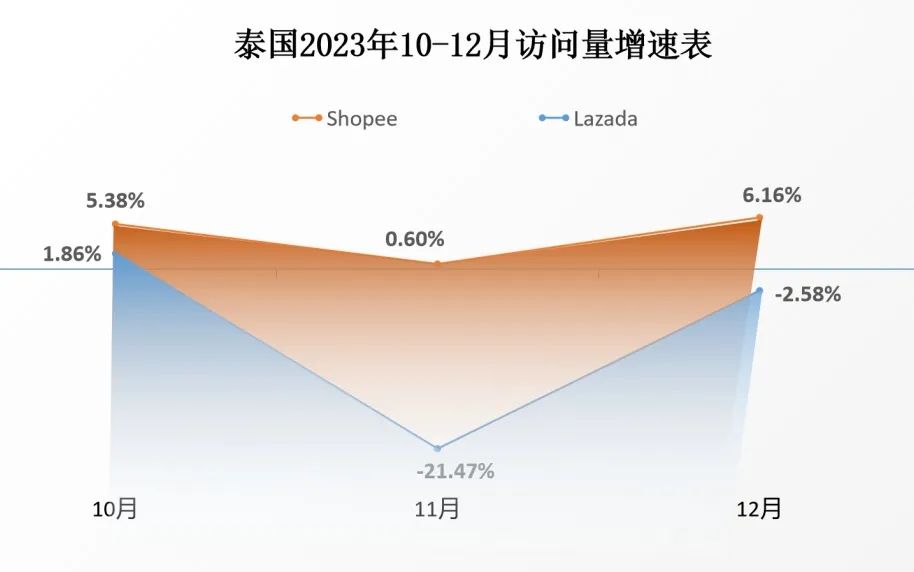

3、泰国在12月对Shopee、Lazada等在线商家提出诸多新政,其中包括上交收入信息,严格监督所有平台上的店铺,包括评论和在线宣传广告,并指出低价商品在市场流通的侵害性,将从2024年起严格监管低价商品,这一系列组合拳下来,泰国电商协会主席指出,这一规定将改变电子商务行业格局,一些店铺或选择关闭以避免披露收入信息。这或导致商户数量下降10%。

4、菲律宾、马来西亚、新加坡环比11月增速回暖:先买后付在菲律宾大受欢迎,带动GMV飙升173%。

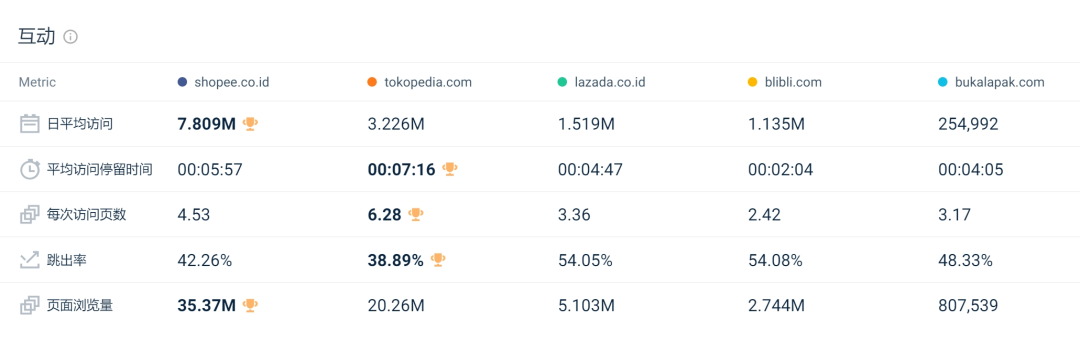

印尼:

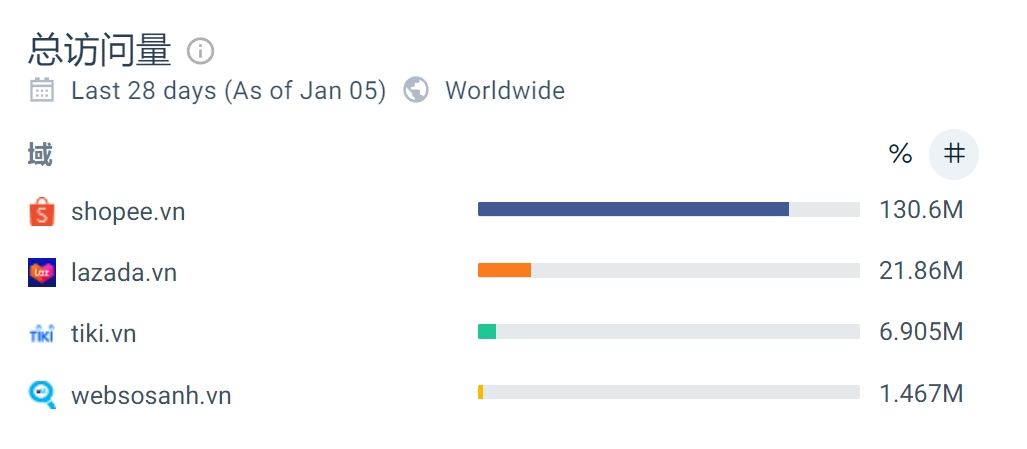

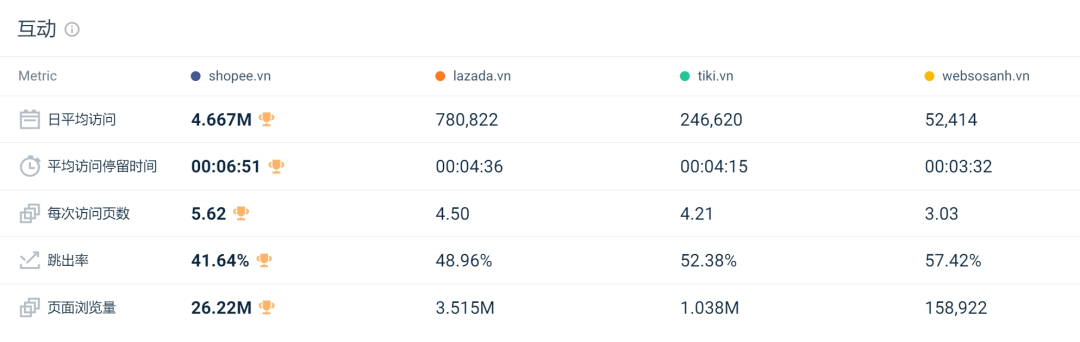

越南:

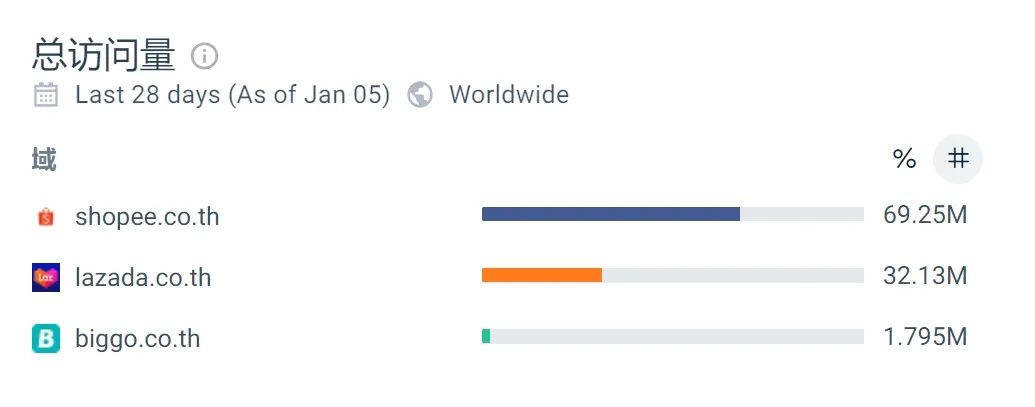

泰国:

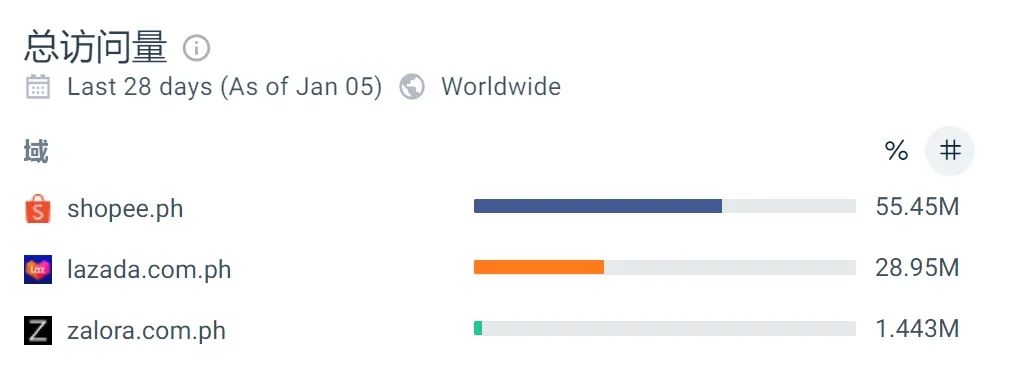

菲律宾:

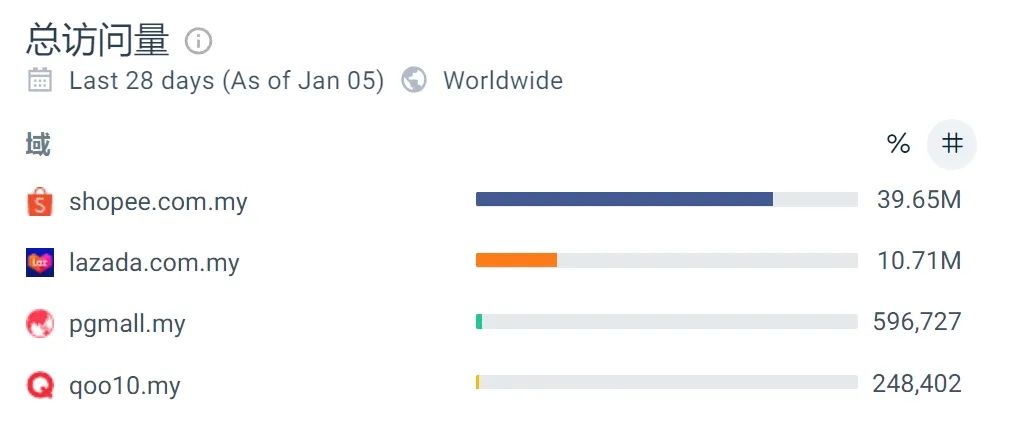

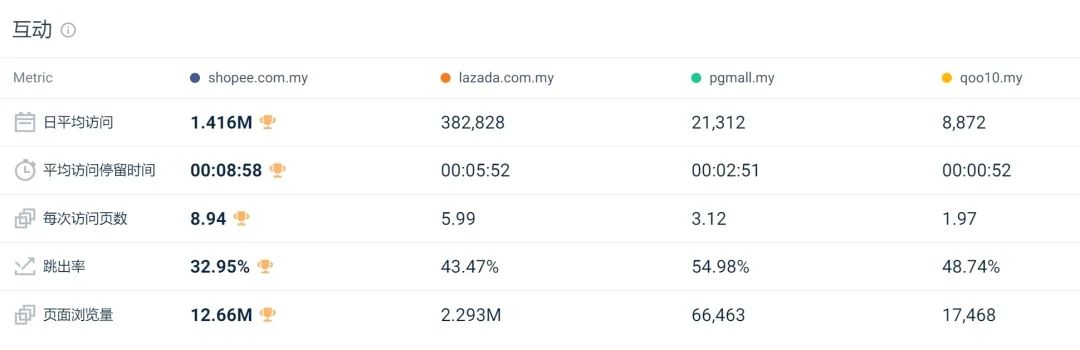

马来西亚:

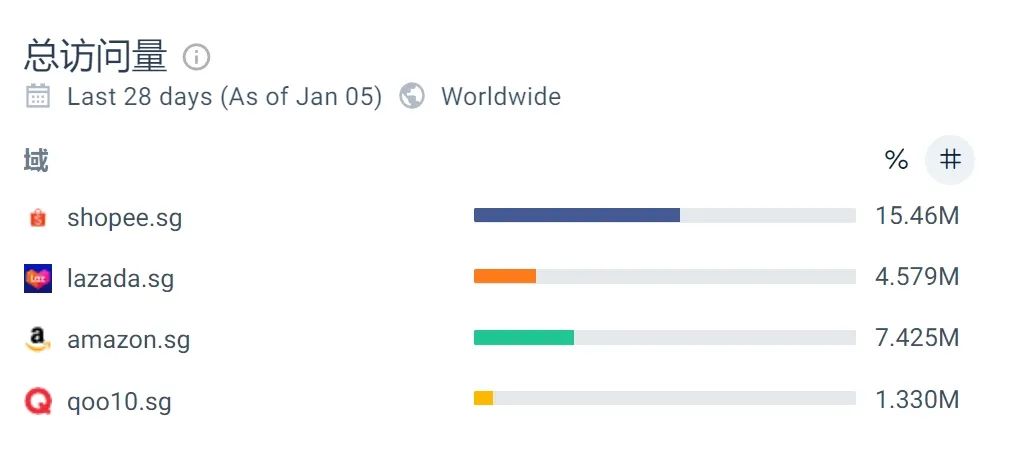

新加坡:

三、平台热搜词与市场趋势

结合1月初Shopee公布的市场周报里的平台热搜关键词,整理出该平台的一些热卖或热搜词供到各位卖家参考:

Shopee:

泰国站:玩偶、盘子、安抚奶嘴、硅胶模具、婴儿救生圈、婴儿水瓶、搅拌机、婴儿保温瓶、婴儿牙刷、婴儿杯

新加坡站:麻将桌、显示屏、鞋子除臭喷雾、胶片摄像机、直发棒、儿童旗袍、吸尘器、春节服装、移动式投影仪、2024春节装饰、旅游转换头、旗袍、口罩

(印尼站暂无市场周报)

Lazada:

写在最后:

不过印尼事变还未落幕,印尼官方反复变脸,将传召TikTok提供交易运营的解释,在印尼总统大选未结束之前,政局动荡下的平台竞争也未成形。

而且各国开始意识到低价商品对本地中小企业市场的挤压,逐渐限制低价商品的流通,泰国、印尼已经出手管控,马来西亚的低价税也开始生效。长期来看,东南亚市场布局的复杂严峻性仍然存在,出于对各大平台低价席卷风波的战略遏制,不排除未来或将进一步的“战况升级”,卖家们在东南亚掘金的前景依旧波谲云诡。